| ����2022��12��28�գ���2022 ���Ľ�ز��ҾӴ����ݷ��-ǰ�����ߵز��������������/��Ƥ�����Ϸ����ᡷ ��������ֱ����ʽ˳���ٿ���

�������λȫ�̵õ�ŷ��ȫլ���ܡ�A.O.ʷ��˹�����Ƴ����������ɷ�����˾���¹�������ԡ�����ա���������������������ůͨ�ȹ�Ӧ��������ͷƷ�ƹ�Ӧ�̵�Э����ر�֧�֡�

����#1

������Ȱ�Ƥ�鷢��

������������ ����ƾ�

�������ʼ�������ɰ�ά�������ܲ���ӰŮʿ������2022���й����ز���װ���Ҿ���̬��Ƥ�顷�����������İ�Ƥ�����ݷ�Ϊ������ƪ���Ӹ��������������2022�IJ�����ӿ��

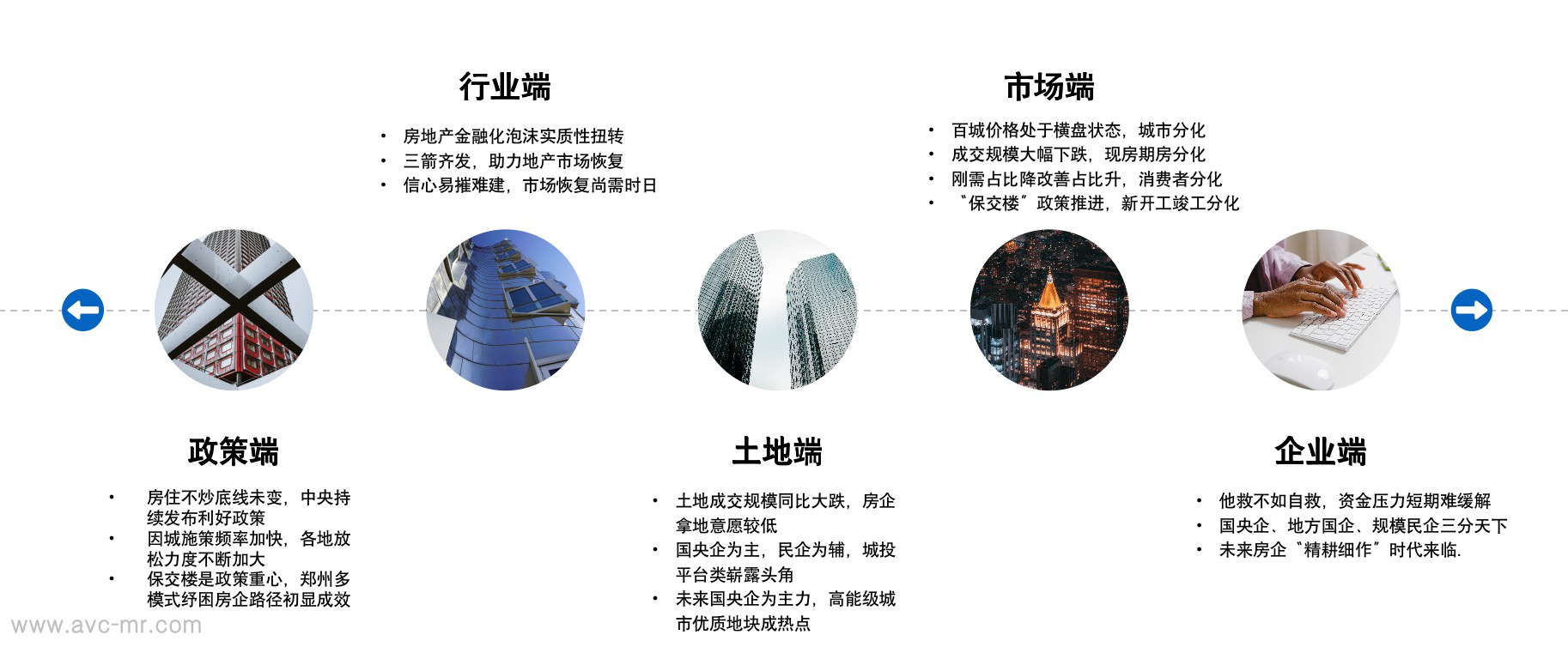

�����������棺�������ߡ���ҵ�����ء��г�����ҵ�Ȳ�ͬά�Ȳ��г��»�������Ʒ������

��������ƾ֣�����������Ӫ�������������ȽǶ�Ϊ������ս�Բ��֡����������Ԥ��Ӫ��Ч��

�����������——���ز����ڵ��ٻ����Σ���ҵ������ת���ڡ�

������������������ķ�������Ӱ�����������߿���������Ϊ�����ϸ������ս��࣬Ӱ�������ͷš�Ԥ������һ��Ӱ�����أ�һ�������ھ�������֮�£�����������Ԥ�ڲ��ѣ���һ���淿�������¼���“�Ϲ�”Ӱ��Է��ز��г���Ԥ�ڣ�Ԥ�ڵ��½������������߹���ʱ�䡣

���������������˿ڡ������ʡ��ܸ��ʡ��˾�ס�������������ĸ�ȷ���Ҳ��ǰ���ַ��ز����ڴ�����ͬ��

������ҵ�ڴ���֮��Ҳ����“������”��“������”ת�䣬�г���“��ģΪ��”��“��ƷΪ��”ת�䣬��ҵ��“�ַ�ʽ����”��“��ϸ������”ת�䣬����������Ч�桢��ծ�ķ�չģʽ����Ϊ�µ�������

�����й�ȫװ��/��װ��������߰䲼�������仯

������ϸ����ȫ�������ƽ�/��ģ����/��װ�ʽṹ/���б仯/�����̸��/���ײ�Ʒ�ص�����ܱ�ʾ���徫װ���г����ڲ�����ǰ���У����г��������·�չ�Ρ�

�����ڳ���ƪ���У���������ϵ���˳���/��ԡ/�����������еIJ�Ʒ�������Լ�����Ʒ���±仯��

�������и�������������ӭ�����»�����

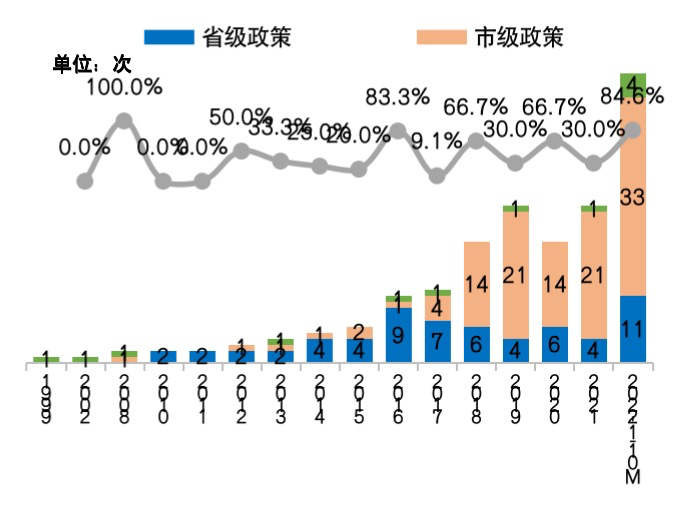

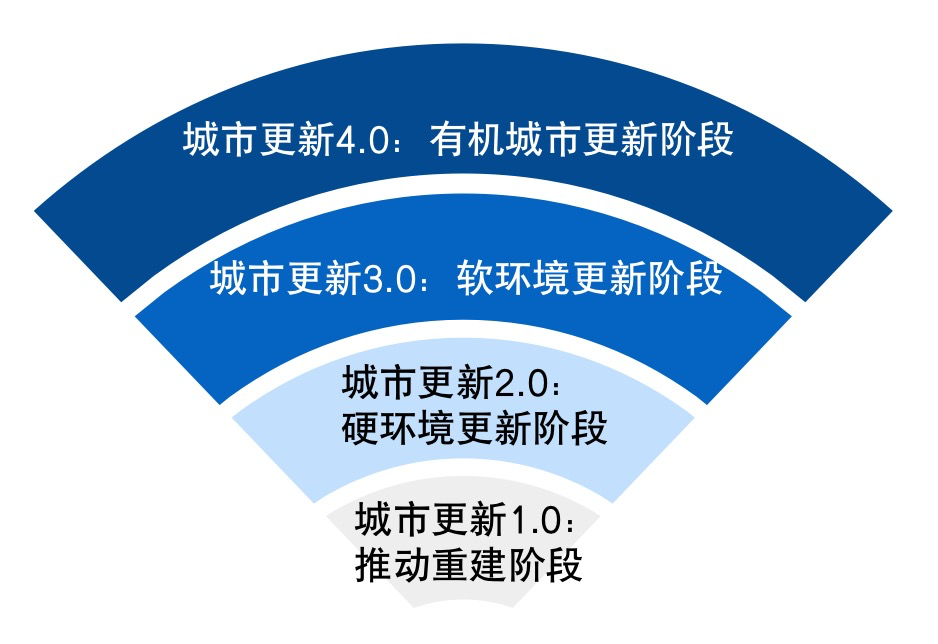

��������ʾ——�ҹ������̾���������Ŀ��ٷ�չ���ص�һ�߳��г������Ѿ�����85%���ص���д���ס���ٽ���ģ�Ѵﵽ�·�����ģ�����������Ҳ��� “��ס�������Ͽ��������̻����”�������õ�ԭ��ָ���£��ҹ��Ѵ�����ʱ���������ʱ����

�������и����ǹ����·�չ��֡��ٽ����÷�չ��ʽת�����Ч;�����ܹ��������й��ܵ����¶�λ�ͳ��й��ܵĽ�һ���ھ�

�������ϼ�ҽ�ƿ���/��ҵ��/���Ϸ��dz�����»������ڸ���ϸ���г�����ϸ�������о��ջ�

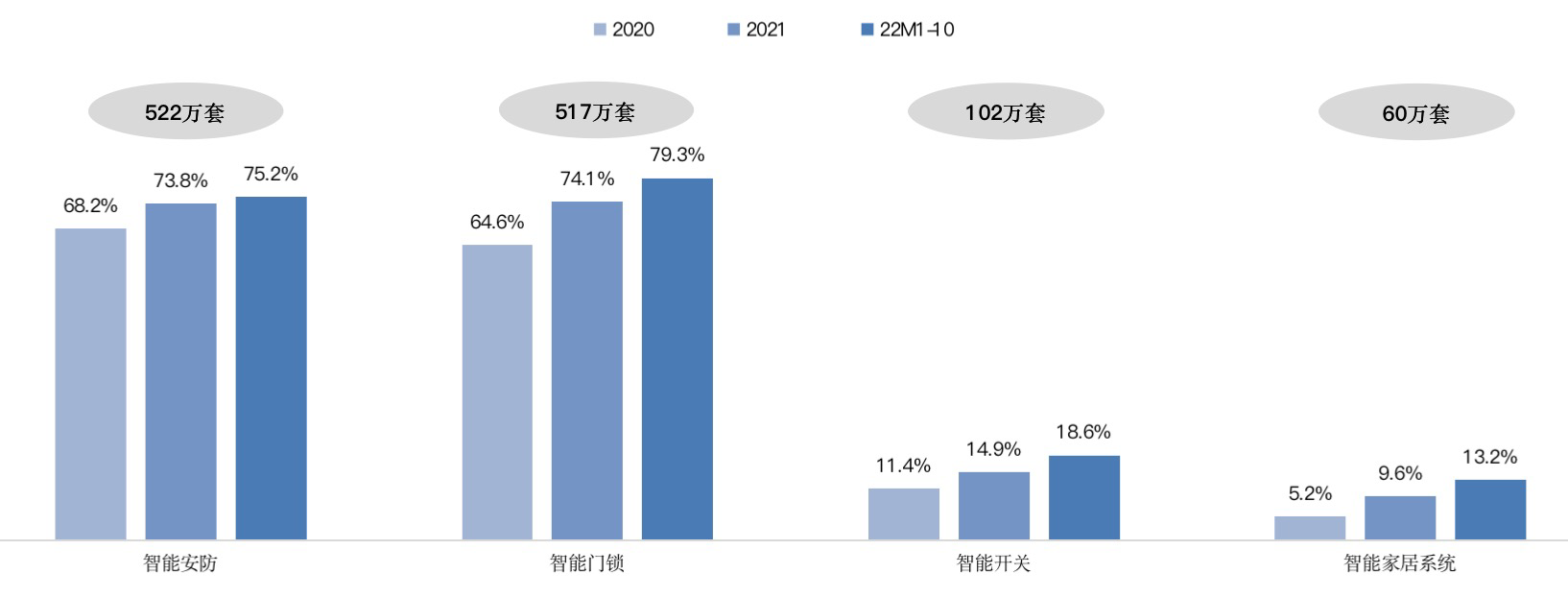

�����ڰ�Ƥ�鷢�����ڵ��������Ϊÿһ������ҵ����ǰ�������άͬ�еĻ����л������Χ������/����/����/��ԡ�Ĵ�Ʒ�����ȸ��̡�

����#2

��������Ʒ�� ��ȸ���

�����Ĵ�Ʒ�� ��ȸ���

���������ɰ�ά�����ز������ݾ�װ�о��������ᾲƽ ���������ʡ� Ʒ�����ȸ��̡�

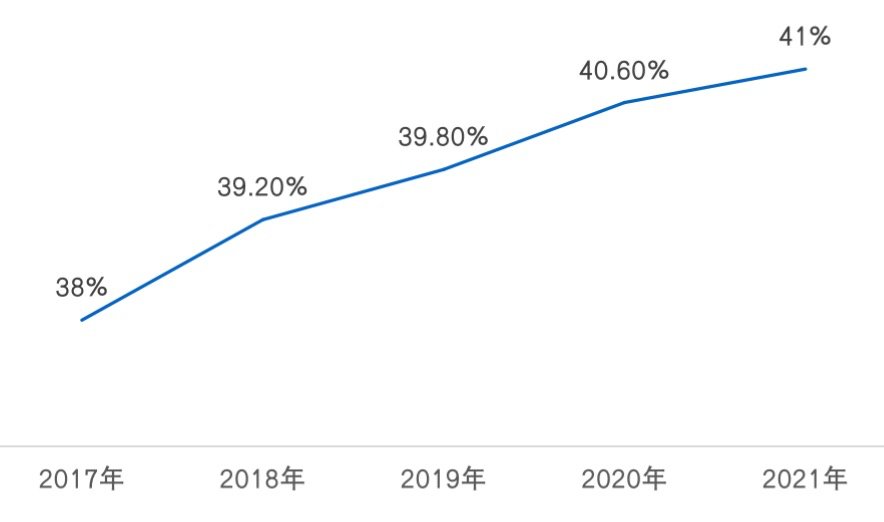

�����������——Ŀǰ���ʼҾӵĶ����Ѿ����Է�ˮ��ůΪ������Ʒ�࣬������+���ܵ��ں��巢չ ��������“ʮ����”ʱ���ҹ������·�չ�Σ����������������������ֳ������������Ρ������ص㣬�����ʼҵ�ķ�չ�������Ҫ���»��������ʼҾ����й���������ٷ�չ�����Դ��ڷ�չ�ij��ڽΣ��г�����ԶԶû�б��͡�Ԥ��δ���г�ǰ���dz����������ڵ��͵ij�����ҵ��Ŀǰҵ��ר��ͳ�ƣ�����ϵͳ+���ܼҾӵ���ҵ��ģĿǰ�Ѵﵽ7-8ǧ�ڣ�δ�����������ڼ�������

���������й��յ������г����۶ͬ�ȱ仯

�������յ���Ʒ�����г��Ƕ��������ݰ�ά���������г�������ʾ���յ����������������»����������Ǽ���ṹ������������������������������㡣2022���ܴ��������С�����������ָ���½���Ӱ�죬�յ���ҵ�������������ڼ��÷���ʽ�յ���Щ��Ĵ�����������յ��������Ȳ�������̬�ƣ�����ǰ�����ʡ�

�������ͼƬ�鿴ԭͼ

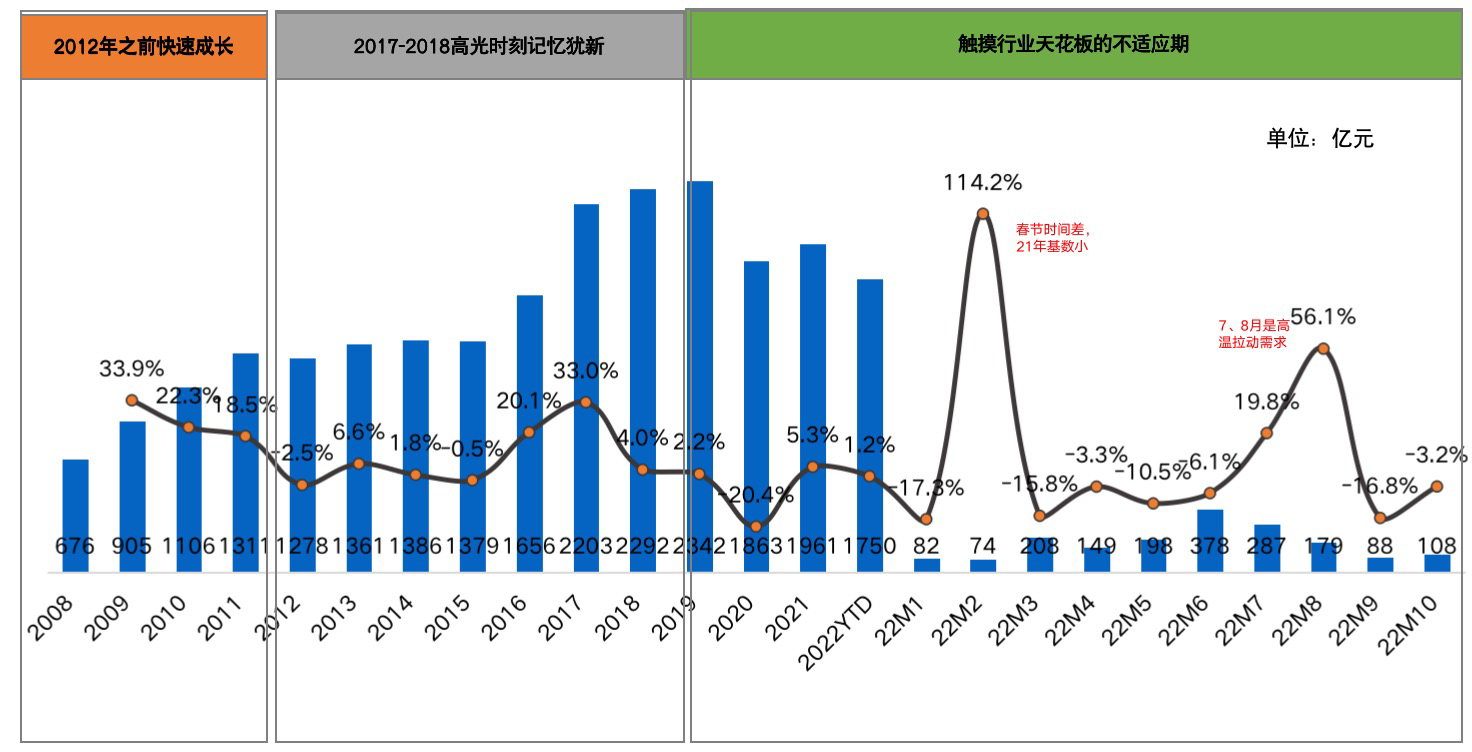

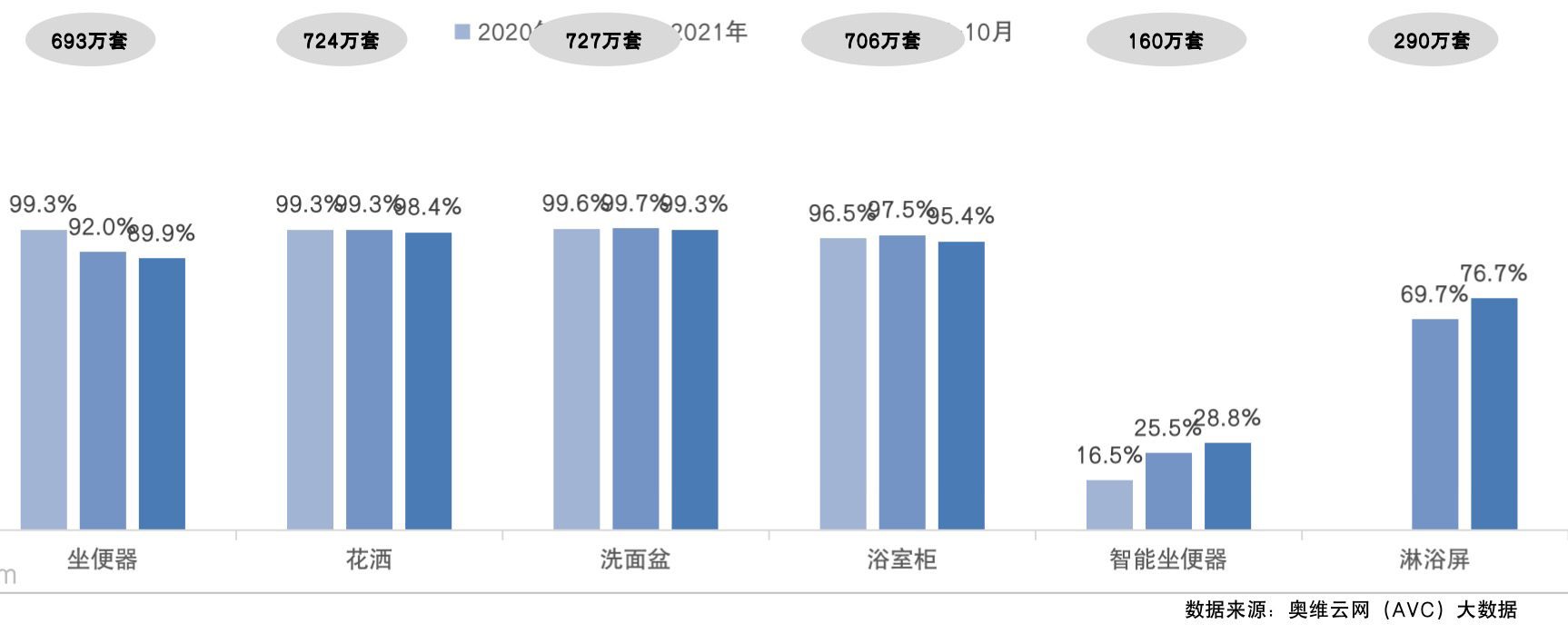

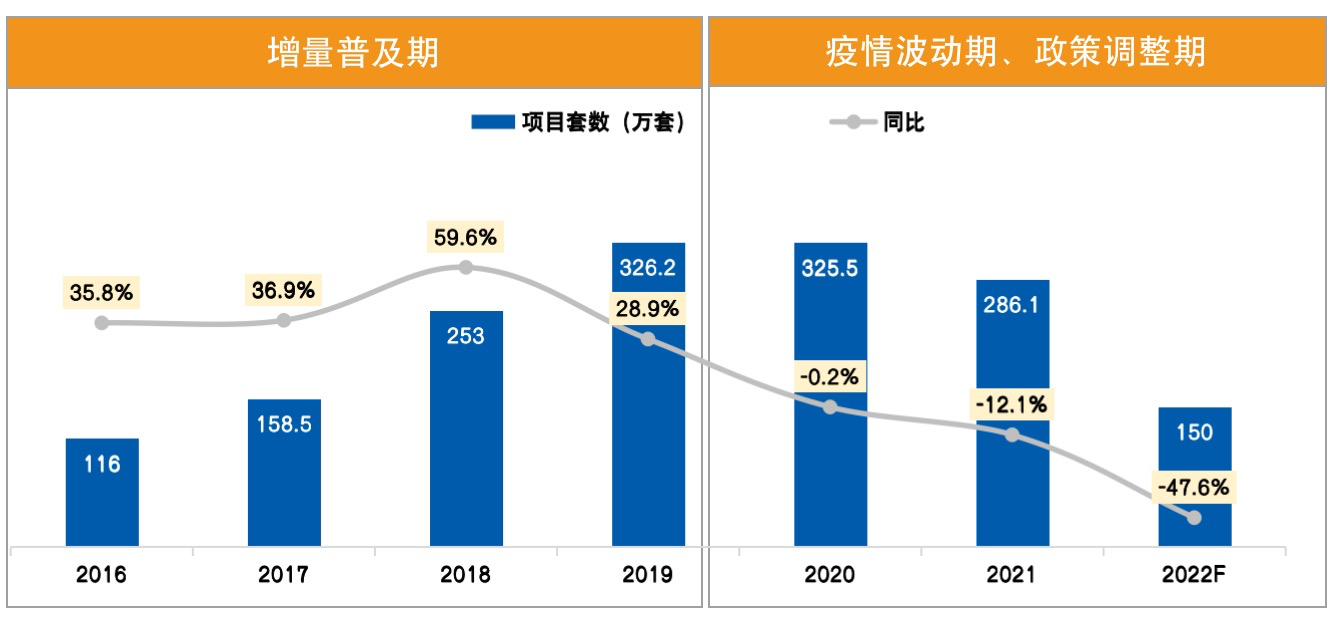

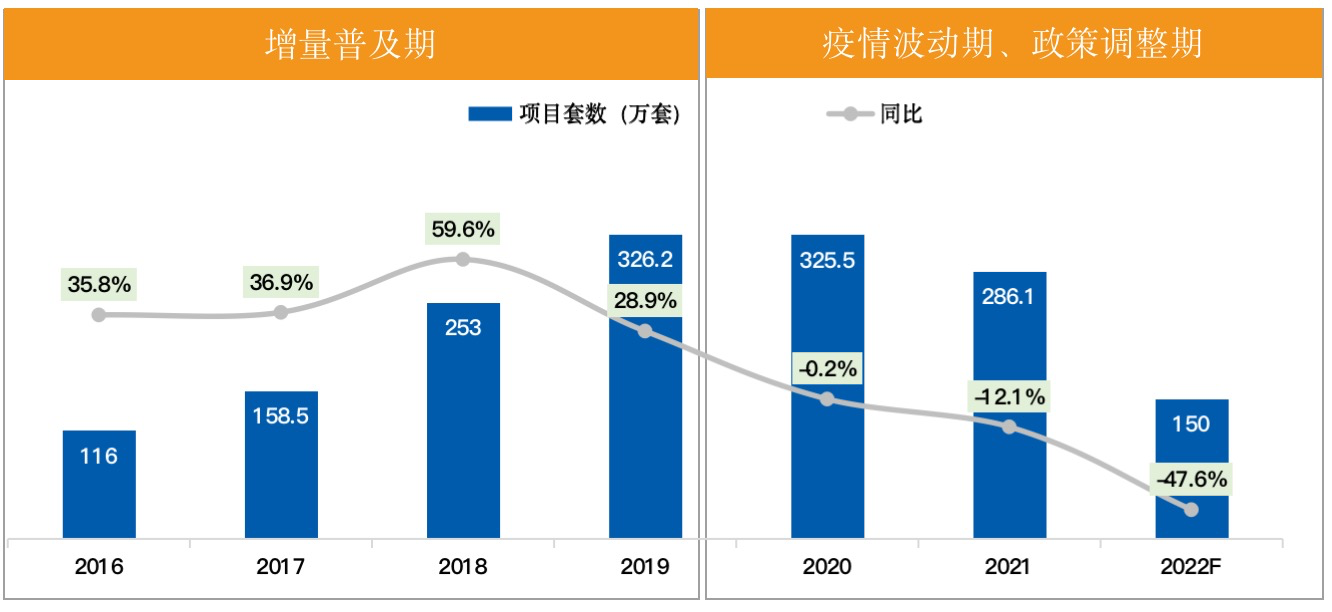

����������Ʒ����г��Ƕ�������2016-2019���й���װ���г��������������ڣ�ƽ�����ٳ���40%��2020���������Ӱ��ͬ���»���0.2%���г�������ƽ;2021���й����ز��г�������ʷ��ǰ�������ߴ�ѹ���������鲨����Ӱ�죬2022���г�����Ԥ�ڣ�2022��1-10�¾�װ����¥�̾�װ����119���ף�ͬ��-48%;

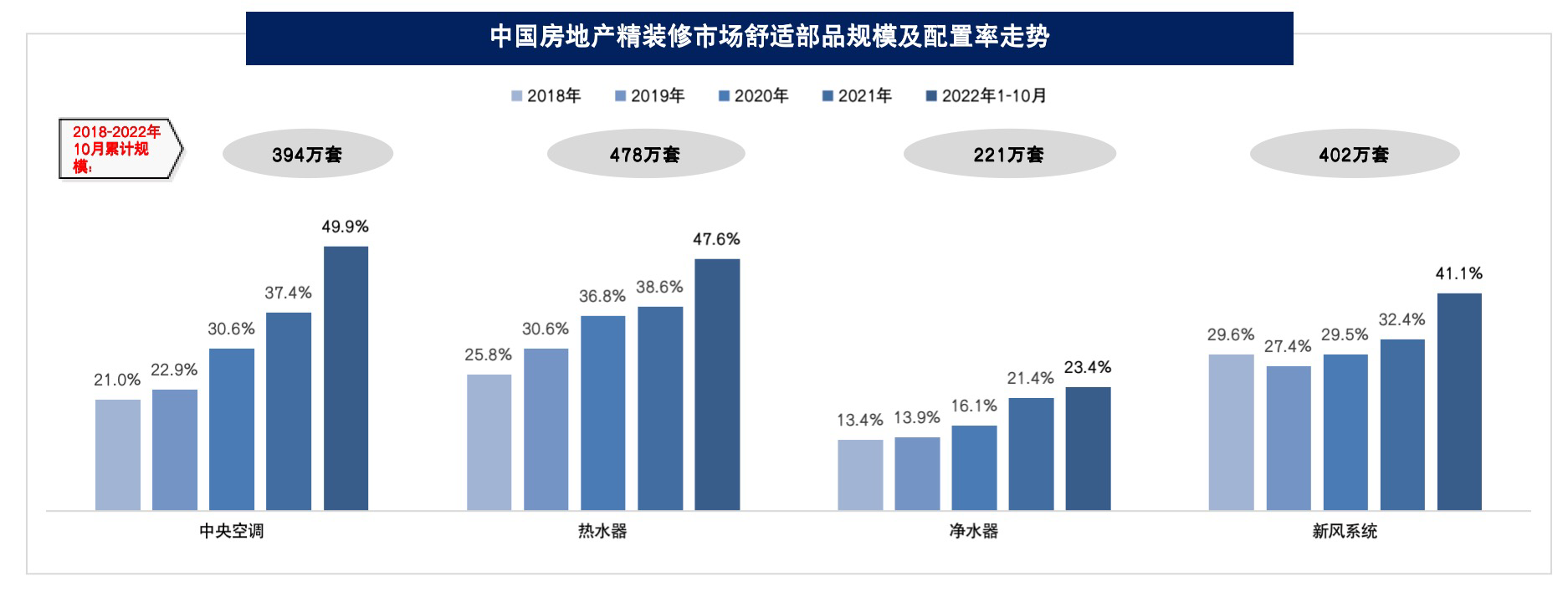

�������ʲ�Ʒ��������ҵ�����ڣ������ʾ����ֳ����������ƣ���������յ������ʽ�50%����ˮ�����·�ϵͳ�����ʳ���40%����ˮ������20%��2018-2022��10�½�����ʱ�䣬��װ�г����ʲ�Ʒ�ۼƹ�ģԼ1500���ף�δ������ӭ�����㷢չ��

�������������ܴ�1--10��ʱ��ά�ȣ��Ӹ�������Ʒ�ಿƷ��Ʒ�ƾ����Ƕ�����������

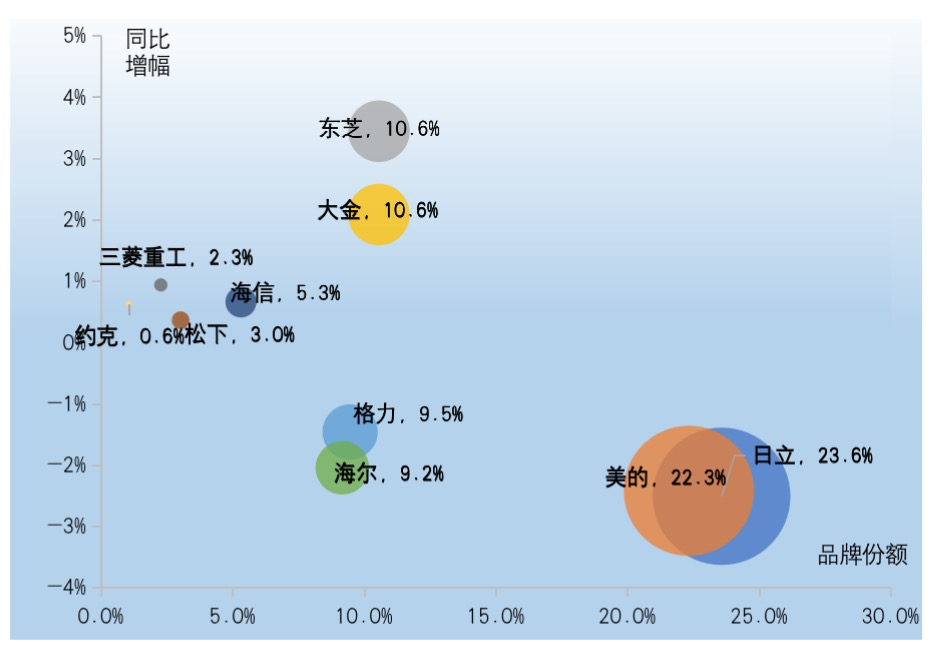

����2022’1-10�¾�װ���г�����յ�TOPƷ�ƾ������

����2022’1-10�¾�װ���г�����յ�TOP5Ʒ�Ƶ��г��ݶ�ϼ�Ϊ76.6%��ͬ���½�5.0%���г����ж������½���TOP1Ʒ����������2�걣�ֵ�һ��ͷ��λ��2022��1-10����������յ��г��ݶ�Ϊ23.6%��5������/�O�߶�¥�������ݶ30%��TOP10Ʒ�ƽ�Ϊ�ȶ���ȥ��ͬ�����Ʒ�Ʊ���һ�£���һ��Ӫ���������ķݶ�ңң���ȣ����ⶫ֥��������ٽ����ԡ�

����#3

��������Ʒ�� ��ȸ���

�����Ĵ�Ʒ�� ��ȸ���

������������(��������ҵ�)

����������Դ����ά����(AVC)ȫ������������

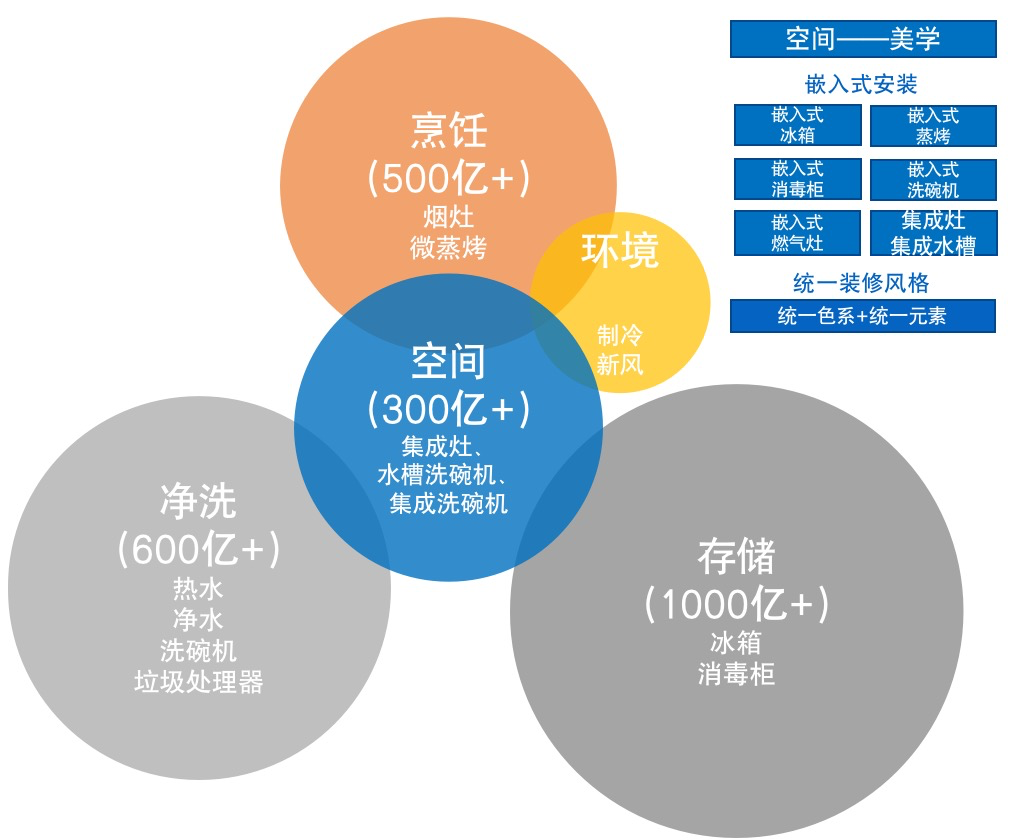

����������������ά�����ز������ݸ��о���������������ij���Ʒ��ȫ�긴�̷���������Ϊ——���������Ǵӵ�һ������һ���������������ݱ�Ϊ��������罻��ֵ�IJ��֣��ü����罻����ʽ�����ڸ�������������ḻ�����塣�����߶���������Ȱ�Ҳ��㴥����������ʹ�õ�������

�����й����ز���װ���г����粿Ʒ��ģ������������

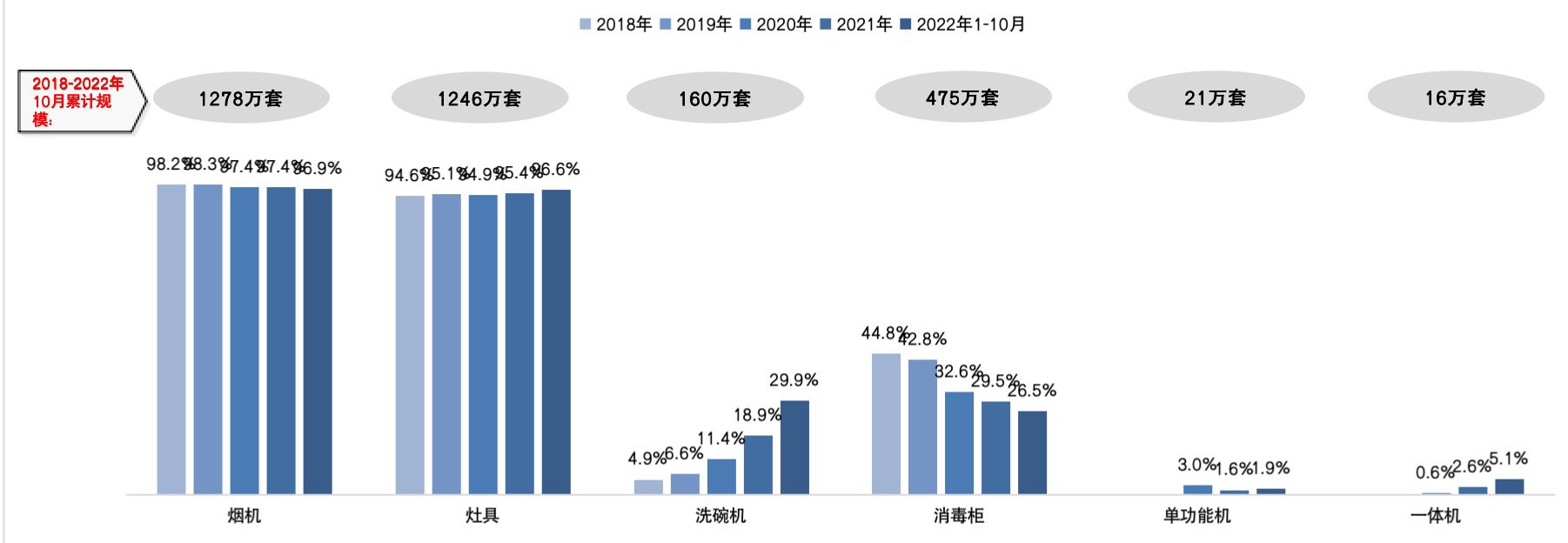

��������װ�г�������2016-2019���й���װ���г��������������ڣ�ƽ�����ٳ���40%��2020���������Ӱ��ͬ���»���0.2%���г�������ƽ;2021���й����ز��г�������ʷ��ǰ�������ߴ�ѹ���������鲨����Ӱ�죬2022���г�����Ԥ�ڣ�2022��1-10�¾�װ����¥�̾�װ����119���ף�ͬ��-48%��

�����̻���Ϊ�����Ʒ�������ʱ�����95%���ϣ�ϴ�����Ϊ�������˲�Ʒ�������ʱ��ֳ����������ơ�2018-2022��10�½�����ʱ�䣬��װ�г������ۼƹ�ģ��3000���ף�����ϴ�����һ�����Ϊ���˲�Ʒ��δ������ӭ�����㷢չ��

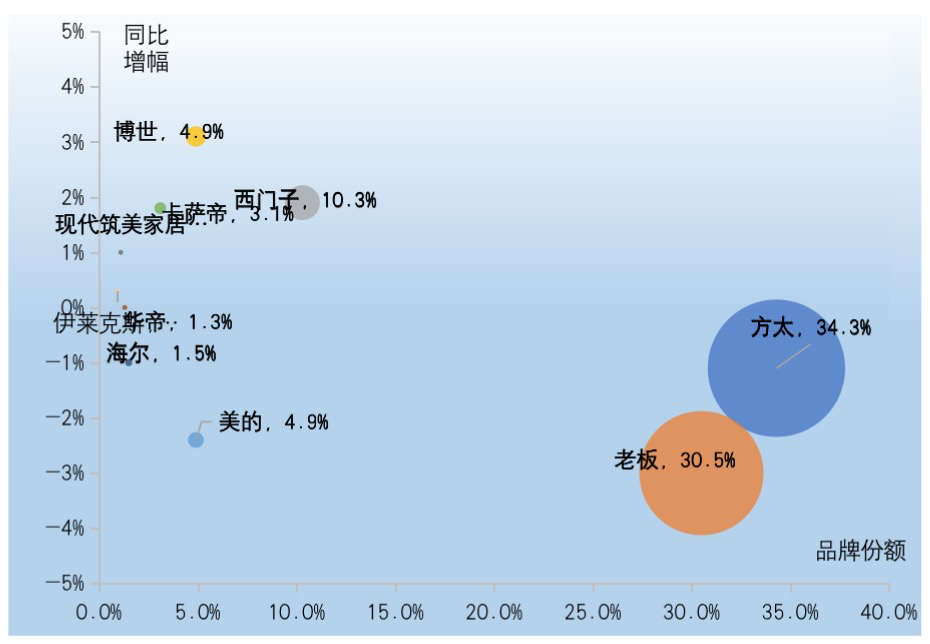

����2022’1-10�¾�װ���г���������TOPƷ�ƾ������

����2022’1-10�¾�װ���г���������TOP5Ʒ�Ƶ��г��ݶ�ϼ�Ϊ84.9%��ͬ���½�2.5%���г����ж������½�����̫���г��ݶ�34.3%λ��TOP1�����������ӡ��������������������ԣ�ͬ�ȷֱ�����1.9��3.1��1.8���ٷֱȡ�

����������ӳ����ҵ���ơ���Ʒ���Ƶȶ�����������ҵ��չ�����������������ڳ���Ʒ��ȫ����������Ԥ�⡣

����#4

������ԡƷ�� ��ȸ���

�����Ĵ�Ʒ�� ��ȸ���

������ά�����ز������ݼҾӲ�ҵ��ҵ�о��ܼ�����Ϊ����Ǵ���������Ϊ����ͳƷ�ྺ���Ӿ磬�����������п�Ϊ������ԡƷ�����帴�̡�

��������ʦ��Ϊ——����ͷ��Ʒ�Ʋ�Ʒ���еͶ��г����죬���ԭ�����Ǽۡ��˹��ɱ����ӡ���������ѹ���Ӵ�����أ��Ͷ���ԡ�г����豸�����������ʩ��δ���Ƶ���ҵ�����ٱ����ϵķ��գ����������ҵ���ж�������һ���õ�������

�����й����ز���װ���г���ԡ��Ʒ��ģ������������

�����������ۼƹ�ģ

�����Ӿ�װ�г�������2016-2019���й���װ���г��������������ڣ�ƽ�����ٳ���40%��2020���������Ӱ��ͬ���»���0.2%���г�������ƽ;2021���й����ز��г�������ʷ��ǰ�������ߴ�ѹ���������鲨����Ӱ�죬2022���г�����Ԥ�ڣ�2022��1-10�¾�װ����¥�̾�װ����119���ף�ͬ��-48%;

������ԡ��Ʒ���Ŵ����������������ԡ��������ҵ�����ڣ������ʱ��ֳ����������ƣ����������������ʽ�30%��2020-2022��10�½�����ʱ�䣬��װ�г���ԡ��Ʒ�ۼƹ�ģԼ3300���ף�����������160���ף�δ������ӭ�����������ơ�

�����ڸ���ԡƷ�����֮������ʦ����2022ȫ������Ҳ������Ԥ�У�����Ϊ——

����2022���г���δ�ָ�������ǰˮƽ�������г��д��������Ļָ�����������Ԥ�ƹ�ģ��150���ף�ȫ��ͬ��-48%;Ŀǰ�й����ز��г��Ѿ�ʧȥ��Ͷ�����Լ����������ƣ��ӳ�Զ����������ȶ�����������չ̬�ƣ��ӵ����������������г�ת���ڣ������г���������Ҫ�г������ָ��ڡ�Ԥ��ȫ�꾫װ���г���ԡ��Ʒ��ģ�ۼ�732���ף�����������43���ס�

����#5

�������ܼҾ� ��ȸ���

�����Ĵ�Ʒ�� ��ȸ���

������ά�����ز������ݲ�ҵ���о��ܼ൳ɽ�� �����ܼҾ�������ҵ���������ܼҾӾ�װ���г��Լ�����Ԥ������γ�ȴ�������Ʒ����¹Ǭ��δ�����ܼҾӴ��п�Ϊ�������ܼҾ�Ʒ�������

�����������й����ز���װ���г�

�������ܲ�Ʒ��ģ������������

�����Ӿ�װ�г�������2016-2019���й���װ���г��������������ڣ�ƽ�����ٳ���40%��2020���������Ӱ��ͬ���»���0.2%���г�������ƽ;2021���й����ز��г�������ʷ��ǰ�������ߴ�ѹ���������鲨����Ӱ�죬2022���г�����Ԥ�ڣ�2022��1-10�¾�װ����¥�̾�װ����119���ף�ͬ��-48%��

�������ܼҾ���Ϊ���˲�Ʒ�������ʱ����������ƣ�2020-2022��10�½�����ʱ�䣬��װ�г����ܼҾ��ۼƹ�ģ��1200�������������ܼҾ�ϵͳ������Ϊ13.2%����ȥ��������4���ٷֱȣ�δ������ӭ�����㷢չ��

����2022’1-10�¾�װ�����ܼҾ�ϵͳ�г�TOP5Ʒ�Ƶ��г��ݶ�ϼ�Ϊ37.8%��ͬ���½�13.4%����ȥ��ͬ����ȣ����������������Ϳˡ����š���Ϊ���ؿͽ�����TOP�����������ӱ���������ݡ����ļӡ�С�ȡ���è���顢С���˳���TOPƷ�ơ�

���������ʦ��ȫ��Ԥ����������ж�——2022���г���δ�ָ�������ǰˮƽ�������г��д��������Ļָ�����������Ԥ�ƹ�ģ��150���ף�ȫ��ͬ��-48%����ά��ΪĿǰ�й����ز��г��Ѿ�ʧȥ��Ͷ�����Լ����������ƣ��ӳ�Զ����������ȶ�����������չ̬�ƣ��ӵ����������������г����ת���ڣ��г������·�չ�Σ������г���������ʱ�ա�Ԥ��ȫ�꾫װ���г����ܼҾӲ�Ʒ��ģ�ۼ�158.5���ס�

����2022-2023�꽫�������й��ز���ҵ��̬����ѱ��������ĽΡ�һ���棬�ⲿ�ۻ������ڶȷ�������£�����ز����Ҿ���ҵӭ�Ѷ���������䣬Ѱ��������ҵ����ҵ��ȷ����;��һ���棬�������������仯��������ҵ�����ӭ���µ���ս�����µĻ������ڲ��ϵ����ҵ�����Ѱ�����г����Ƶ���ͬ��ÿһ��Σ������������ȫ�»�����

������������“��� ���� ��ȫ”���ر��ϣ���������+����˫������ʽ���ٰ���2022 ���Ľ�ز��ҾӴ����ݷ��-ǰ�����ߵز��������������/��Ƥ�����Ϸ����ᡷ���ݶ���2023��3�� �ٰ������Ľ�ز��ҾӴ����ݷ�ᡷ ������̳����ʱ����ӭ�����ǵĵ���������һͬԦ���ݡ�Ӯδ��! |